7 Gründe, warum betriebliche und private Altersvorsorge immer wichtiger werden

Die private und betriebliche Altersvorsorge spielen in Österreich im Vergleich zu anderen Ländern immer noch eine untergeordnete Rolle. Dabei sprechen Zahlen, Daten und Fakten klar für einen Ausbau der zweiten und dritten Säule des Pensionssystems.

Formen des Zusammenlebens ändern sich

Der gesellschaftliche Wandel und neue Lebensmodelle wirken sich auf die Versorgung im Alter im traditionellen Familienverbund aus. Die Formen des Zusammenlebens ändern sich. Der Anteil der Paar-Haushalte mit Kindern an den gesamten Privathaushalten ist rückläufig. Während er im Jahr 1985 noch bei 37,9 Prozent und im Jahr 2000 bei 33,5 Prozent lag, beträgt der Anteil an Ehepaaren bzw. Lebensgemeinschaften mit zumindest einem Kind im Jahr 2024 nur noch 25,9 Prozent. Die durchschnittliche Haushaltsgröße nimmt weiter ab. Aktuell leben durchschnittlich 2,17 Personen in einem Haushalt.

Gender Pension Gap in Österreich: 41,1 Prozent

Insbesondere ungleiche Erwerbskarrieren führen zu einem geringeren Alterseinkommen für Frauen aus der ersten Säule des Pensionssystems. Basierend auf den Daten des Dachverbandes der Sozialversicherungsträger betrugen im Jahr 2024 die durchschnittlichen Alterspensionen brutto, 14 Mal pro Jahr, von Frauen 1.409 Euro während bei Männern die durchschnittliche Alterspension bei 2.374 Euro lag. Damit liegen die monatlichen Alterspensionen von Frauen um 40,7 Prozent unter jenen der Männer, gemessen am Median betrug die Differenz sogar rund 47 Prozent. Der Gender Pension Gap hat sich im Zeitverlauf nur gering verändert. In den vergangenen dreizehn Jahren ist er nur um 4,0 Prozentpunkte zurückgegangen.

Längere Lebenserwartung – längere Pensionsdauer

Hinzu kommt, dass Frauen immer noch eine höhere Lebenserwartung als Männer haben, wobei sich die Differenz zwischen den Geschlechtern verringert. Lebten Frauen in Österreich 1960 im Schnitt noch um 6,5 Jahre länger als Männer, waren es 2023 immer noch knapp 5 Jahre.

2023 betrug die durchschnittliche Lebenserwartung der Frauen 84,2 Jahre und bei Männern 79,4 Jahre. Bis 2060 wird ein Anstieg auf 89,9 Jahre bzw. 86,6 Jahre prognostiziert.

Zudem wächst auch die Wahrscheinlichkeit für jeden Einzelnen sehr alt zu werden. Während beispielsweise die Wahrscheinlichkeit für einen 65-jährigen Mann im Jahr 1950 95 Jahre zu werden bei 0,9 Prozent lag, beläuft sie sich heute auf 12,5 Prozent. 2050 wird eine Wahrscheinlichkeit von 26,7 Prozent prognostiziert. Dazu kommt das Phänomen, dass die Mehrheit der Menschen ihre eigene Lebenserwartung aber immer noch unterschätzt. Es gibt Studien, die davon ausgehen, dass die eigene Lebenserwartung um rund 7 Jahre unterschätzt wird.

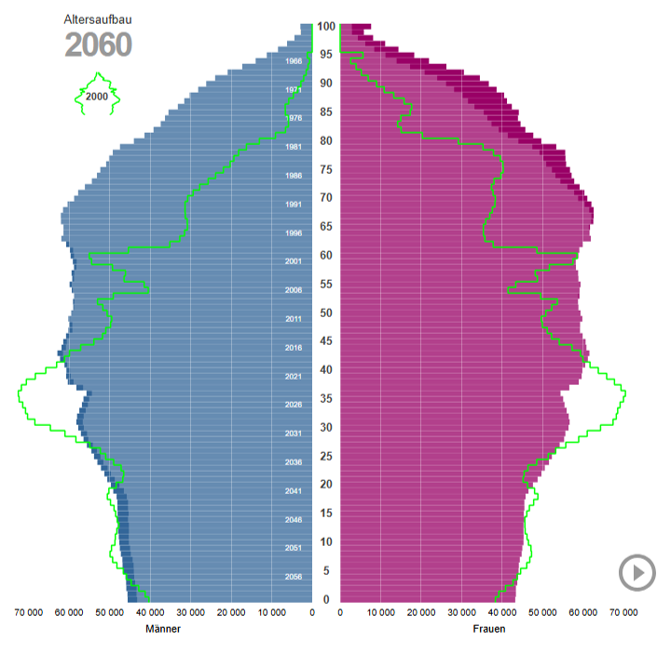

Österreich altert

2022 waren 19,5 Prozent der österreichischen Bevölkerung 65 Jahre oder älter. Im Jahr 2060 werden dies bereits 27 Prozent sein. Die Gruppe der Über-65-Jährigen wächst damit im Prognosezeitraum um 55,9 Prozent, jene der unter 15- bis 64-Jährigen schrumpft hingegen um 0,8 Prozent. Bei steigender Lebenserwartung nimmt der Anteil der Bevölkerung im erwerbsfähigen Alter laufend ab. Kamen 2022 noch 51,1 Personen im nicht erwerbsfähigen Alter auf 100 Erwerbsfähige, so steigt diese Zahl bis 2060 auf 71,2. Ein Viertel der Gesamtbevölkerung wird dann bereits älter als 64 sein. Heute sind dies 19 Prozent der Menschen.

Sinkende Ersatzraten in der ersten Säule

Im aktuell verfügbaren Ageing Bericht aus dem Jahr 2024 geht die EU-Kommission für Österreich davon aus, dass zum Zeitpunkt des Pensionsantritts das Verhältnis zwischen Bruttopension und dem letzten Bruttoerwerbseinkommen in der Aktivzeit im Schnitt von 54 Prozent (2022) auf 45 Prozent im Jahr 2070 sinkt.

Lebenserhaltungskosten in der Pension werden unterschätzt

Eine internationale Studie zeigt, dass die tatsächlichen Lebenserhaltungskosten in der Pension unterschätzt werden. Über-60-Jährige geben im Schnitt 50 Prozent ihres Einkommens für monatlich anfallende Fixkosten aus. Noch Berufstätige schätzen hingegen, dass sie nur 30 Prozent ihrer Pension zur Deckung der Fixkosten aufwenden müssen. Da diese Studie noch vor den Inflationsentwicklungen der letzten Jahre erstellt wurde, hat sich die Situation wohl noch deutlich verschärft.

Die Pension als Kaufkraftfaktor

Gleichzeitig fühlen sich ältere Menschen immer jünger und werden zunehmend konsumfreudiger, mobiler und aktiver. Sie sind vielseitig interessiert und wollen den Lebensstandard im Alter aufrechterhalten. Pensionshaushalte tätigen bereits jetzt schon knapp 30 Prozent der gesamten privaten Konsumausgaben.

Die erste Säule ist die Stütze des Pensionssystems. Ein nachhaltiges, generationengerechtes und integriertes Drei-Säulen-Pensionssystem erfordert jedoch dringend eine Stärkung der zweiten und dritten Säule in der Altersvorsorge. So hat auch Mercer erst kürzlich im Rahmen des Mercer CFA Institute Global Pension Index 2024 festgehalten, dass Österreich in der Subkategorie Nachhaltigkeit auf dem letzten Platz liegt. Die österreichische Versicherungswirtschaft sieht sich in der Verantwortung und hat Vorschläge für eine Stärkung der privaten und betrieblichen Vorsorge vorgelegt.

Fachbeitrag aus perspektiven 02/2025