Wie das Hochwasserrisiko berechnet wird

Erneut brauchte es ein verheerendes Hochwasser im Herbst 2024, um uns vor Augen zu führen, dass ein umfassender Schutz vor den klimawandelbedingt steigenden Naturkatastrophen in Österreich noch nicht gegeben ist. Zwar wurde weiterhin viel in Hochwasserschutz investiert, und die Bevölkerung hat bessere Informationsgrundlagen zum eigenen Hochwasserrisiko als je zuvor, aber einen verlässlichen finanziellen Schutzschirm gibt es nicht.

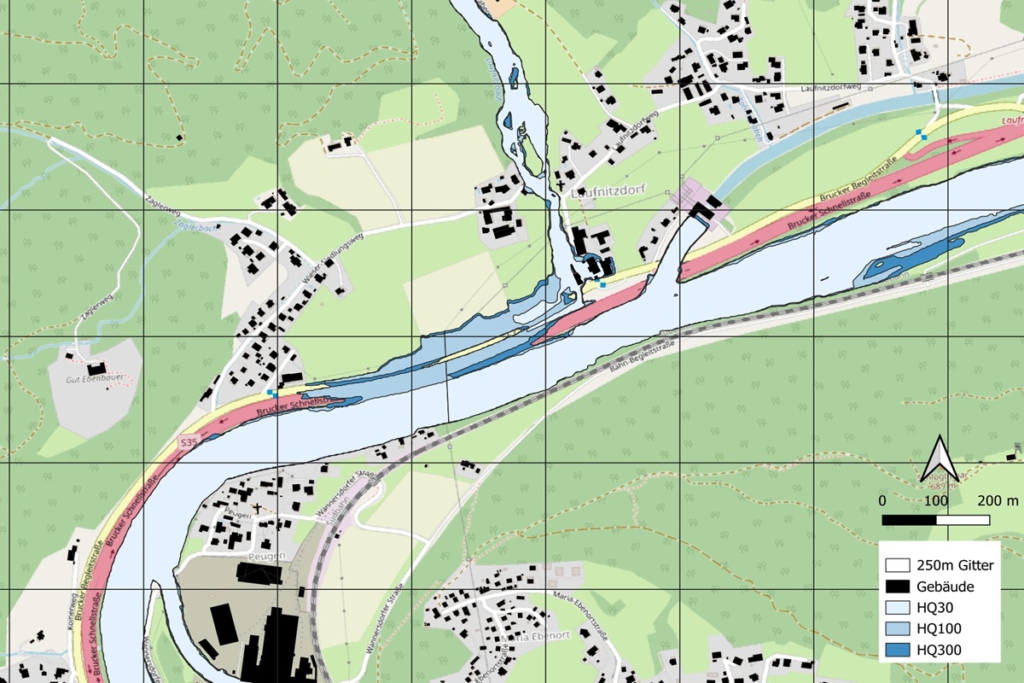

Mit HORA 3.0 erfolgte 2021 aufbauend auf einer verbesserten Datenlage eine Neubewertung der Überflutungsflächen für Österreich. Das bot uns die Gelegenheit, die Quantifizierung des Hochwasserrisikos auf die neue Datenlage zu aktualisieren und in weiterer Folge Implikationen für die Tarifgestaltung eines solchen möglichen Schutzschirmes, des NatKat-Modells abzuleiten. Zusätzlich zur Verwendung der neu berechneten HORA-Zonen wurde auch in der Erstellung des Gebäudedatensatzes auf die aktuellen Datenkörper zurückgegriffen, um die Gebäudewerte mit den Hochwasserzonen in der höchstmöglichen räumlichen Auflösung zu verknüpfen.

Der Fokus dieser Arbeiten lag auf der Bewertung des Hochwasserrisikos für Wohngebäude. Insgesamt wurden 2.163.833 Wohngebäude in Österreich erfasst.

Kapitalbedarf rund 7 Milliarden Euro

Zur Abschätzung des Schadenpotenzials wurde ein Modell herangezogen, das bereits in der vorangegangenen Studie verwendet wurde. Dieses wurde mithilfe rezenter Ergebnisse aus der Literatur weiterentwickelt, wobei eine verbesserte Abhängigkeitsstruktur zur Gleichzeitigkeit von Hochwasserereignissen auf Gemeindeebene herangezogen wurde sowie Informationen zur Überschwemmungshöhe für die Unterscheidung zwischen Klein- und Großschaden berücksichtigt wurden. Unter der Annahme, dass Schäden in HORA-Zonen mit einer Wasserhöhe größer als 0 cm (Damage onset level DOL = 0 cm) anfallen, weisen die Modellergebnisse für Wohngebäude in Österreich einen erwarteten jährlichen Schaden von 240 bis 285 Millionen Euro aus, was in etwa 0,15‰ des gesamten Gebäudewertes entspricht. Weiters liegt der Value-at-Risk, der einem 200-jährigen Ereignis entspricht, zwischen 6,6 und 6,8 Milliarden Euro.Das entspricht jenem Kapitalbedarf, den eine Versicherung nach europäischem Recht in etwa vorhalten müsste, um dieses Risiko für ganz Österreich zu versichern.

Prävention wirkt nachweislich schadenmindernd

Dieses Modell macht auch deutlich, wie effektiv Prävention auch auf Einzelgebäudeebene ist: Gelänge es z.B. durch bauliche Maßnahmen, alle Gebäude objektseitig vor einem Hochwasser von bis zu 60 cm zu schützen, sinkt der erwartete jährliche Schaden auf etwa 125 Millionen Euro, was in etwa 0,07‰ des gesamten Gebäudewertes entspricht. Weiters liegt der Value-at-Risk in diesem optimistischen Szenario bei 3,5 Milliarden Euro.

Gefährdung durch Starkregen nimmt zu

Die aktuellen Ergebnisse umfassen die Modellierung des fluvialen Hochwasserschadens. Das Hochwasser 2024 lehrt uns jedoch, dass die Hochwassergefahr nicht mehr nur von steigenden Bächen und Flüssen ausgeht, sondern Starkregen fast jede Fläche, insbesondere Hänge in eine Gefahrenquelle für unser Hab und Gut verwandeln kann. Erstmals sind diese Flächen auch in HORA ausgewiesen. Daher berechnen wir aktuell ein Überschwemmungsschadenmodell für dieses, von Starkregen ausgehende Risiko. Die Ergebnisse werden auch helfen, Schlussfolgerungen für die bessere Koordinierung des öffentlichen und privaten Schutzes vor Naturkatastrophen in Österreich zu ziehen. Signale der Hoffnung gibt es von europäischer Seite: Sowohl die Europäische Zentralbank, die Versicherungsaufsichtsbehörde als auch der Europäische Stabilitätsmechanismus weisen nun vermehrt auf das systemische Risiko, das für unsere Volkswirtschaften durch die große Versicherungslücke bei Naturkatastrophen besteht, hin.

Autor: Mag. Dr. Franz Prettenthaler, M.Litt, Direktor LIFE, Institut für Klima, Energiesysteme und Gesellschaft

Fachbeitrag aus perspektiven 02/2025